最近两年,以特斯拉为代表的新能源汽车概念成为资本市场最亮的仔,众多公司纷纷入局,企图分一杯羹。

不久前,百度、小米等互联网公司宣布造车,新能源汽车飞速发展带动了上下游产业的广阔前景,锂电池产业迅猛增长,迎来机遇。

汽车的锂电池主要有两种:磷酸铁锂电池和三元锂电池(三元指的是镍、钴、锰)。目前三元锂电池成为电动车动力电池的主要选择,由于其能量密度高、循环性能好、续航时间长等特点,在新能源汽车领域的渗透率越来越高。

风来了,猪都能上树。

一些公司瞄准风口,把生产锂电池定为发展目标,甚至还有些主营业务不相关的公司,也开始转型,比如蔚蓝锂芯(002245.SZ)。

1、让人迷惑的业务变化

乍一看蔚蓝锂芯的名称,会以为是生产汽车锂电池和芯片的公司,和新能源汽车有些关联。而蔚蓝锂芯更名前叫澳洋顺昌,以金属物流配送业务起家,是细分领域内的龙头企业,于2008年上市。

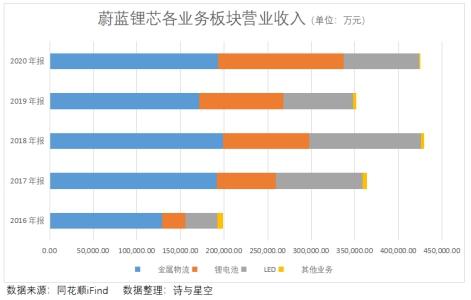

公司目前主要的经营业务是金属物流、LED芯片业务及锂电池三大板块。曾经还做过小贷业务,直到去年才转让了持有的张家港昌盛农村小额贷款有限公司全部42.84%的股权。

金属物流配送业务主要是金属材料的仓储、分拣、套裁、包装以及配送完整供应链服务,至今仍是为公司贡献营业收入最多的业务。

2011年公司不再满足只做金属物流配送,于是成立江苏澳洋顺昌光电技术有限公司,进入半导体行业的LED外延片及芯片制造领域。

可惜公司转型做芯片这条路并不好走,近几年LED芯片行业处于下行调整期,缺乏竞争力的对手退出市场后,想要继续在行业里生存并盈利,只有跟随市场主流转型做高端产品,那么持续的高研发投入必不可少,导致公司LED业务的毛利率一路走低,2019年甚至为-4.53%。

眼看着芯片业务不好做,蔚蓝锂芯又瞄上了锂电池行业,先后两次收购江苏绿伟锂能的股权,间接控股天鹏电源。

天鹏电源是国内较早选定三元体系用于电动工具用锂离子电池的企业,拥有先进的圆柱型锂电池生产线,在被收购的前三年,已经开始进行汽车动力锂电池的研发与制造。

近两年,生产的锂电池产品主要应用于小型动力系统(包含电动工具、电动二轮车/摩托车/叉车/AGV车,及扫地机器人/吸尘器等)配套的动力电池。

然而,公司在官网宣传要和战略伙伴—德国安海(EINHELL AG)一起执行马斯克的“火星任务”,让人误以为天鹏电源和特斯拉扯上了关系。

德国安海(EINHELL AG)专门为火星移民计划开发无绳电动工具,包括电锤、电镐、电钻等,而天鹏电源只向其供应电芯,与特斯拉没有半毛钱关系,与新能源汽车更没有关系。

经过多年的资本运作,蔚蓝锂芯毫无关联的各项业务有点杂乱无章,虽然进入锂电池行业,扭转了公司业绩继续下滑的局面,但报表的背后,真实情况不容乐观。

2、年报成绩单

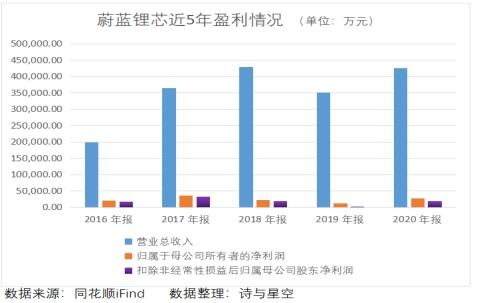

蔚蓝锂芯2020年实现营业总收入424955.04万元,比上年同期增长20.76%,实现归属于上市公司股东的净利润27795.19万元,比上年同期增长136.33%。

其中,锂电池业务实现净利润26742.53万元,同比增长137.87%,占公司净利润总额的95%,成为公司主要的盈利来源。

金属物流配送业务的营业收入虽然占比最大,但对公司净利润影响不大,年报中甚至未提及这块业务贡献的净利润是多少。

三大业务的毛利率变化也印证了这个事实。

一般来说,公司会更想提高毛利率较高的锂电池业务营收,因此天鹏电源不断扩建生产线,增加产能。如果说现在的蔚蓝锂芯完全依靠锂电池业务生存,一点也不过分。

2020年业绩看似大幅增长,事实是上一年的业绩跌到谷底,2019年扣非归属于母公司的净利润只有2360.23万元,同比减少87%,这样惨淡的业绩还是在取得了1.67亿巨额政府补助下实现的。

如果没有这笔补助,公司大概率是巨亏。

近5年蔚蓝锂芯取得的政府补助平均为9283万元,是平均扣非归属于母公司净利润的53%,也就是说,公司利润的一半以上都来自政府补助。

2020年政府补助占扣非归母净利润的65%,公司真实的盈利能力是掺了水的。

3、实控人与上市公司之间的交易

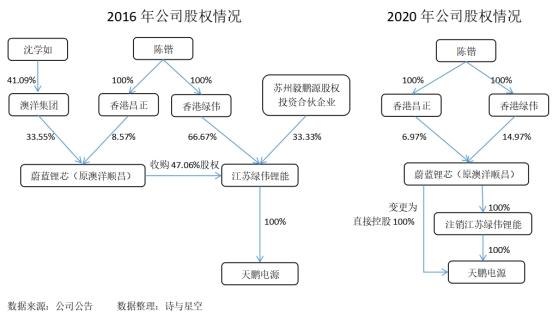

2020年9月,公司的控股股东由澳洋集团变更为香港绿伟,实控人由沈学如变更为陈锴,注销了江苏绿伟,直接100%控股天鹏电源,并更新了公司名称(原澳洋顺昌)。

陈锴是香港昌正、香港绿伟的实控人,同时也控制着江苏绿伟锂能和天鹏电源。实控人把控股的江苏绿伟连同天鹏电源一步步装入上市公司,通过左手倒右手的资本运作,卖掉持有的66.67%江苏绿伟的股权,至少可以套现10亿元。

蔚蓝锂芯曾两次收购江苏绿伟的股权,分别支付现金8亿元(包含单方面现金增资2亿元)和11.65亿元,并产生商誉5.97亿元。

第一次收购时,香港绿伟、苏州毅鹏源共同连带对江苏绿伟锂能的业绩作出承诺:2016年至2018年三年累计实现的归属于母公司股东的扣非净利润不低于3.6亿元人民币,而实际实现的扣非净利润可谓精准达标。

由于江苏绿伟被注销,第二次收购由天鹏电源做出业绩承诺,近2年才完成了目标的一半。

结合第一次精准达标的经营业绩和第二次的业绩完成率,联想实控人和上市公司之间的关系,且不说蔚蓝锂芯在收购江苏绿伟时支付的对价是否公允,过程中有无利益输送的嫌疑,公司2021年即将面临较大的业绩压力,是否计提商誉减值存在着很大风险。

4、总结

2020年蔚蓝锂芯扭转了业绩下滑的困局,看似比上年的业绩增长很多,实际上扣除非经常损益后归属于母公司的净利润与2018年持平,能在疫情影响之下维持盈利实属不易,但也存在一些隐患。

2019年以后过度依靠政府补助,改名换姓搭上新能源概念,不得不说公司的套路玩得挺深,以为换个马甲,就不认识你了吗?