微观看数据:

一、数据:(截至2020-03-20,链家;)

1、成都:总量131953,日均增300-320;满5年占比17.5-17.6%;不满2年占比71.1%左右(日均减少0.05%);随时看房比例31.94%;(线下价格低线上8-10%)

2、西安:总量78129,日均增350-380;满5年占比10.8%;不满2年占比81.1%左右;随时看房比例14.7%;

3、重庆:总量142342,日均增180;满5年占比4.9-5%;不满2年占比89.85-89.9%(日均减少0.03%);随时看房比例25.6%;

4、人为涨价,但就是没成交量;个别城市,逆境还涨价几乎是市中心抛出,摊高均价:

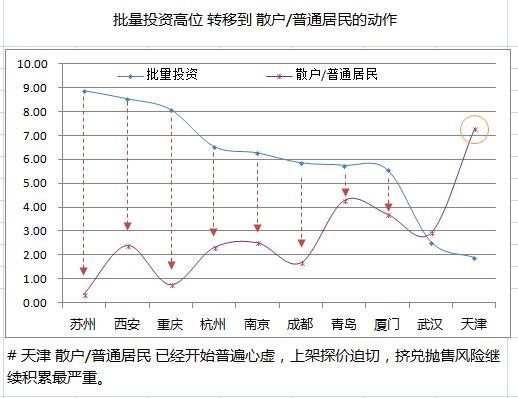

5、10城高位接盘风险

1)天津已于去年2月开始机构批量看空抛售,由散户在最高点承接压力;

2)苏州、西安、重庆,散户请警惕入场,极有可能在最高点承接压力;

3)转移动作:

二、数据名词解释:

1、总量:大盘储量;(售出相互之间的碾压压力,形成抛售潮的静压力强度)

2、日均增:售出趋势;(对于投资性质来说,就是看跌趋势)

3、满5年占比:置换需求;

4、不满2年占比:在有税赋条件下,可以判定为投资而非居住,或者不得已遇到经济问题抛售;

5、不满2年占比(日均减少):投资属性售出成功。

6、随时看房:售出迫切性。

三、判断:

1、泡沫程度:重庆>西安>成都;(以人口-二手房数量为第二指标)

2、消费者信心:西安>成都>重庆;

3、资金转向空间:成都>西安>重庆;(售出后的资金可投信心)(对城市经济潜力的信心)

4、对趋势敏感度:成都>重庆>西安;(可能是无积蓄、无完善投资生态等缓冲空间)

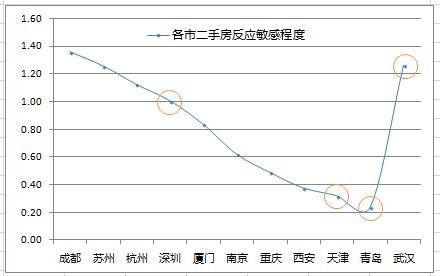

深圳、天津、青岛表现不正常。

5、相对踩踏风险:

6)综合风险判断:

最高风险:厦门、武汉;

第二风险:深圳;

第三风险:苏州、成都、杭州.........;

------------------------

宏观看土地供应、政策、经济:

一、一手市场:

1、左手倒右手的土地拍卖...

2、房企倒闭潮(100家+)、房企股票下跌;

3、房企公司债(1.34万亿)、房企公司面向国际债(房企都是缺钱缺得不要不要的~都海外融资了哟!)比如恒大,单一海外美元,中期12%(可以视为有不足额抵押,4%/年利率)的优先票据了解下?(国外这回流动性危机哟,缺美元缺得头疼吧?)

来吧~一起扛,看谁熬不住,先卖资产~一旦倒下一个龙头,马上就是雪崩。

二、政策趋势:

1、继续为地产灌水对经济发展毫无促进,甚至反作用。

2、全球经济低谷,甚至连灌水的想法都不要有,因为继续增加泡沫是不尊重客观现实;

四、金融和银行方面:(参考美国数据)

1、房市值 300万亿,个人房贷 27万亿,机构1.34万亿。

2、下跌40%的情况下,个人房贷不良5万亿,坏账5000亿。

3、银行系统需要承担5+1.34万亿不良,坏账5000+1.34万亿。

4、四大银行占比30%,承担1.5+0.5万亿不良,坏账2000+4500亿。极端状况下,可以保四大,让商业银行牺牲。(实际不可行)必然,进入债务重组阶段,由信达等接手,实际信达无力,仍然依靠超发来换取筹码。

五、出路1:中央;(实际可行,基础政策工具/经验也具备)

1、主动坏账:超发一部分 提供给 四大和商业银行主动承担部分 的补偿;(是的,全民买单)

2、债务重组:超发一部分 提供给资产管理公司,重组一部分(信达)(是的,全民买单)

3、债务转化:资本市场投放一部分转化为债券、股票、基金给外资/国内游资;

4、基础扩容:地产服务业产业链成长,如租赁等;

5、降价换交易:分2-3次,直接降到40%。(刚需买单20%,投资者买单80%)

六、出路2:地方;放大生态池来锁定或容纳更多风险。

1、扩容:多个城市合作进行资产(房源)、资金(如公积金)交流;

2、扩链:可以拉长地产服务业产业链,如“为加强租赁安全为由”来增加租赁公司、租赁装修、租赁管理、租赁标准认定、房产租赁收益交易所等细分行业;(租赁标准化是房产证券化的基础。)

3、提需:简化交易环节;全款不限购;增加定居/就业等绑定条件;打击二手房交易量(税费、放贷)。

七、其它

西安作为二线城市,整体房价还是坚挺的。你可以从二手房交易的房价和一手房的房价差距看到,真正市场价格碰高于一手房价,说明房管局还在控价!

购买房产建议买学位房,首选靠近学校的,其次交通便利的,最后是生活基础设施配套齐全的。

学校还是要看好学校附近的房产。还有交通便利主要是说方圆1km内有地铁,这是步行可达距离。基础设施就是有超市,商场等,购物便利。

再就是买房要看自己需求,是自住?还是出租?是刚需?还是投资?不同需求的购买逻辑不同。

(觉得我说的有道理的,麻烦给个赞吧!最近想升级!急需点赞。拜托大家了 )

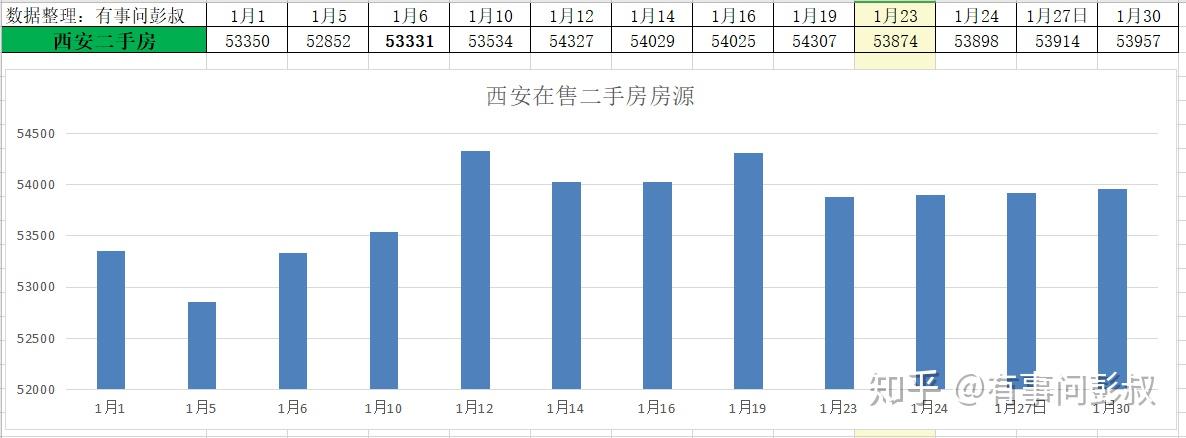

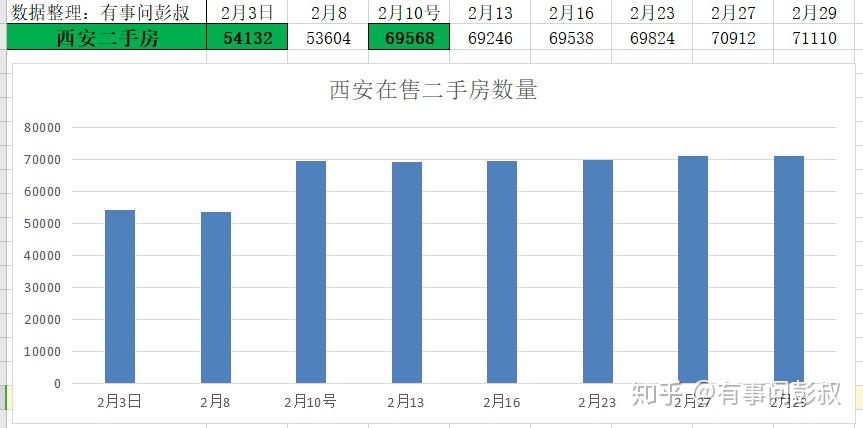

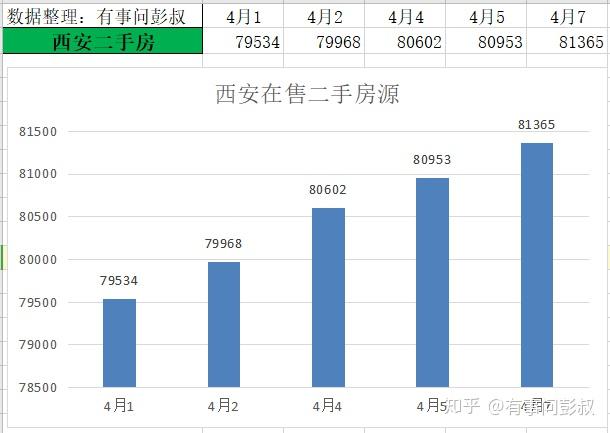

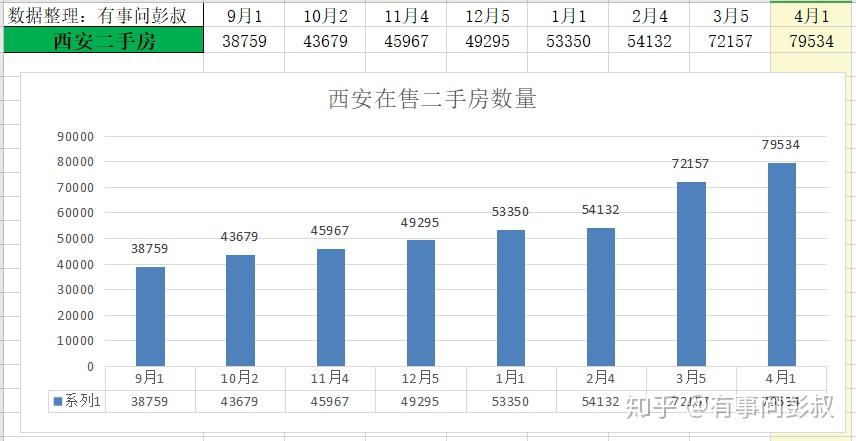

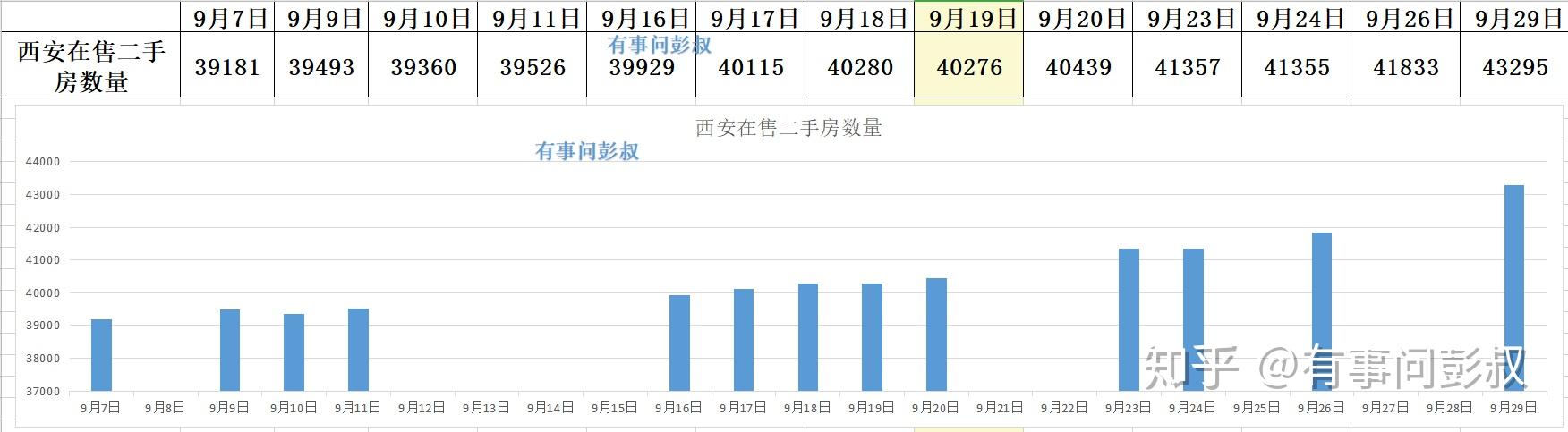

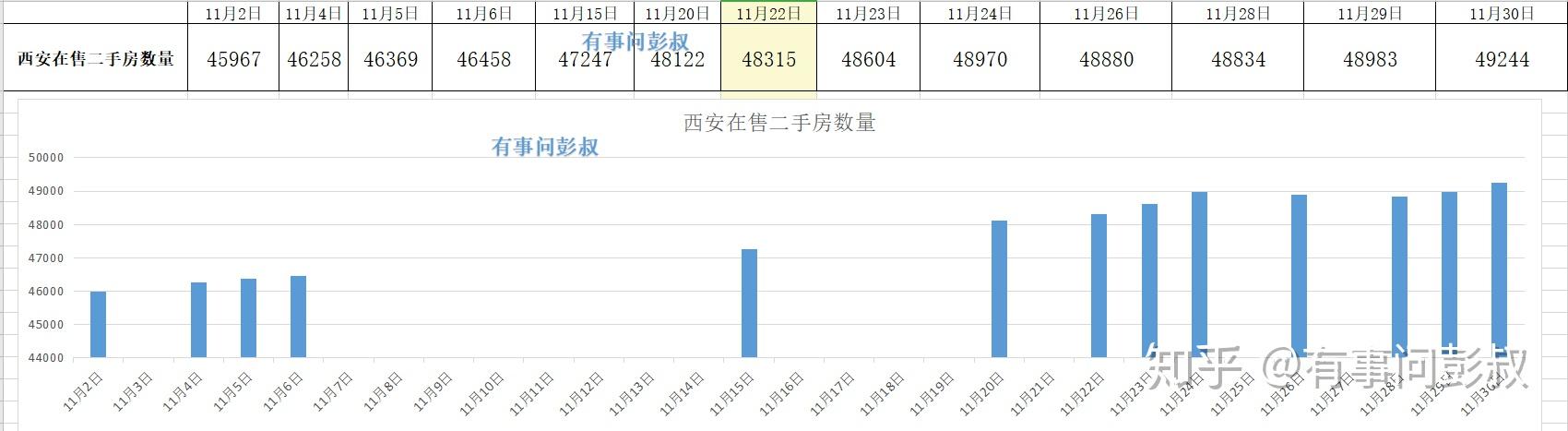

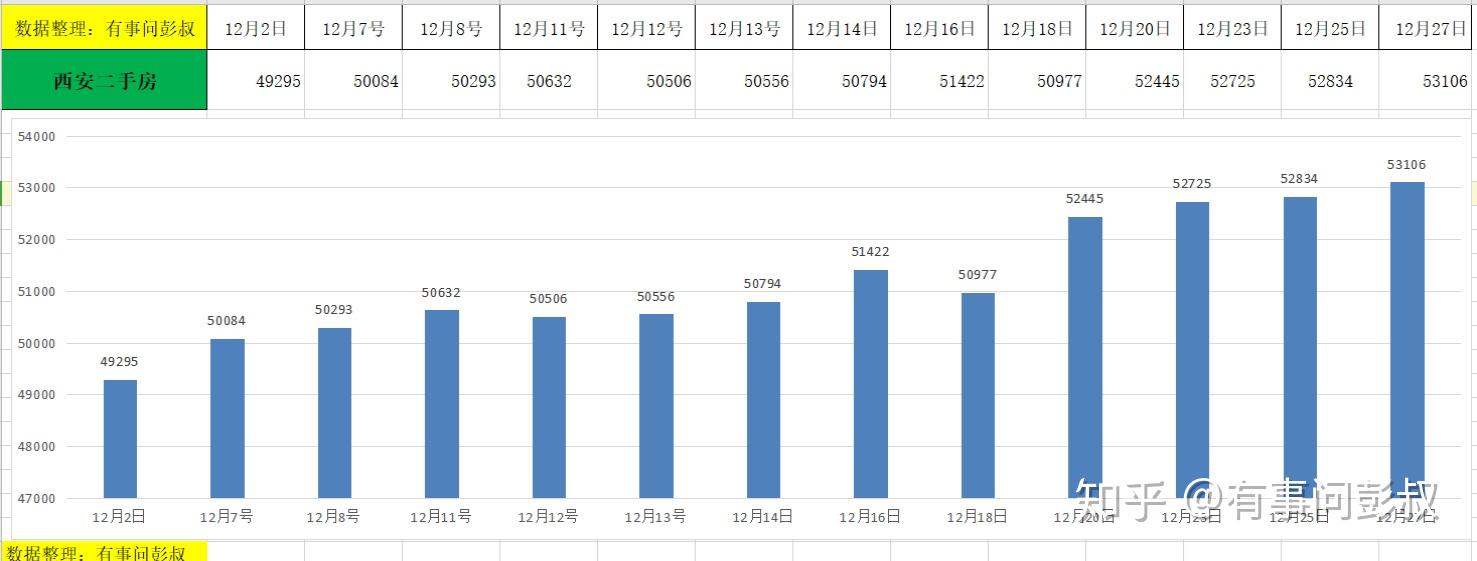

看我统计的7个月西安在售二手房的详细变化图你就明白了。

西安楼市二手房抛售潮已经成型,从2019年9月1日的3万9千套,增加到现在的8万1千套,趋势非常明显。

这种情况下,还在说西安房价要2020年突破均价2万的人,真的该醒醒了。

目前西安除了那些钛合金刚需,普通的还是悠着点吧。

如果有人还说西安楼市没有出现抛售潮,那真的是自欺欺人了。之前很多人以为西安在售二手房8万套就是顶点了,但是他们都低估了西安楼市库存量。

想想光2018年2019年西安楼市新房就卖出去了40万套左右,而这两年到底西安新增了多少人,有多少是把那些大学生的户口给转成了西安户口的,有多少是炒房客为了买房转户口的。。。。

到目前为止,西安还有不少个体户还没有开门,很多服务行业的服务人员并没有招满。现在行情不少,一般的企业都在缩减人员数量,减少开支,尤其是餐饮、酒店等服务行业的。

西安旅游行业占比非常高,现在这种情况下,西安出租房市场也面临供大于求的处境。

西安那些搞民宿的是要完了。之前的清明节已经是凉凉了,按照现在的发展情况,劳动节估计也要凉凉了。

西安有上百万的在校生,至今这些高校都还没有开学。想想之前围绕着这上百万大学生的那么多产业链,现在都凉了。

西安的未来全看一带一路进程,但是一带一路并不容易,本次疫情极大的增加了我们一带一路的不确定性,未来可能面对战略收缩。

西安未来三年,先别谈什么房价了,多考虑考虑产业升级以及如何留住人吧。

下文为上个月写的分析文!

在分析西安房价趋势之前,请允许我首先与长沙作一个粗略的比较研究。其实作为西北中心城市,从国家定位来看,似乎拿西南中心城市成都与之作为比较更合适,但是,西安的综合实力和成都相比差距较大(成都GDP几乎两倍于西安),因此,拿成都和西安对比不太合适。

为什么选择长沙作为对比城市呢?正如长沙篇(《房市漫谈之长沙,罕见的良心之城》)所述,长沙房地产泡沫比较小,可以作为一个衡量其他目标城市房地产泡沫大小的标尺,而且长沙和西安也都属于二线城市。

2019年,西安和长沙的主要数据对比:

- 西安GDP为9321亿元,按可比价格计算,同比增长7.0%。

- 长沙GDP为11884亿元,按可比价格计算,同比增长8.0%。

- 上半年,西安城镇居民人均可支配收入21254元,同比增长8.2%,比一季度提高0.2个百分点;农村居民人均可支配收入7447元,增长9.6%。全年数据在陕西统计局网站暂时没有找到,假设全年数据是上半年的一倍,那么2019年西安城镇居民人均可支配收入42508元,农村居民人均可支配收入14894元。

- 长沙城镇居民人均可支配收入55211元,比上年增长8.7%;农村居民人均可支配收入32329元,比上年增长8.8%。

- 西安常住人口估计1020万(2018年末为1000万),面积1.0108万平方公里。

- 长沙常住人口839.45万人,面积1.1819万平方公里。

在反映城市经济实力的GDP方面,西安比长沙要少大约2500亿;在反映居民实际收入水平的人均可支配收入方面,西安的城镇居民人均可支配收入比长沙少了一万元以上。

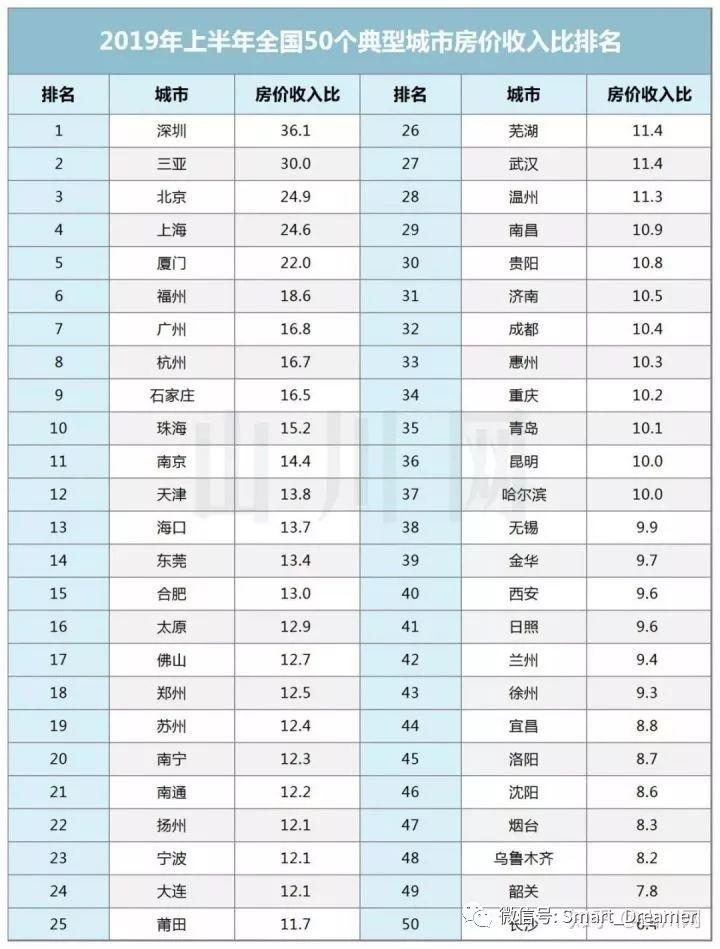

但是,2019年上半年西安的房价收入比为9.6,长沙的房价收入比才6.4,长沙的房价收入比仅为西安的2/3。考虑到西安和长沙在人口和城市面积差异不大的情况下,若是说长沙的房价是还算合理的,那么西安的房价过高无疑。

还是那句话,房价上涨的理由主要有三点:一是需求旺盛,换言之接盘侠丰富;二是经济发展良好,人民荷包鼓了;三是政府刺激,换言之放水。(参考旧文:2020 年的房价还会大幅度升高吗?)

关于会不会放水不再赘述,可以参考旧文:《疫情的思考:经济、房产和其他》、《7省25万亿投资计划,值得大惊小怪吗?》和《房地产杂谈,“放水?不要想多、想偏了!”》

1、经济方面

全年实现生产总值(GDP)9321.19亿元,按可比价格计算,同比增长7.0%。分产业看,第一产业增加值279.13亿元,增长4.3%;第二产业增加值3167.44亿元,增长7.6%;第三产业增加值5874.62亿元,增长6.8%。全年GDP增速7.0%,在同类型二线省会城市里面,这样的成绩比较靠后,考虑到西安还是“国家中心城市”定位,有点说不过去。而且,三产方面,GDP占比最高的第三产业增速才6.8%。

然后再看看西安的投资情况。2019年,全社会固定资产投资同比增长1.1%,增速较上年回落7.3个百分点。分产业看,第一产业投资同比下降21.0%,第二产业投资增长1.5%,第三产业投资增长1.3%。分重点领域看,基础设施投资同比增长11.4%,工业投资增长2.0%,民间投资下降3.5%。固定投资增速巨减,同比增长才1.1%。

三产里面第一产业由于占比小,不去讨论其负增长了,但是经济贡献绝对主力的第二产业和第三产业的投资增长都不超过1.5%。细看重点领域,一目了然,西安还是在靠基础设施投资带动投资增长,要不然,去年的固定资产投资可能都负增长了。

西安统计局所公布的2019年经济数据,特别强调了建筑业。全年建筑业增加值1358.48亿元,同比增长9.1%。资质内建筑业企业1288家,完成总产值4514.38亿元,增长15.8%;签订合同额12669.45亿元,增长25.2%。

总的来说,西安过去一年的经济数据比较平庸。接下来的几年,我国的大环境就不会有多大起色,西安经济发展任重道远。

2、人口方面

过去几年,西安在抢人大战中斩获颇丰。过去五年,西安的常住人口增加150万,3倍于南京的水平;户籍人口增加180万左右。尤其是17~18年,常住人口平均每年新增60万,户籍人口新增达80万。有一个有趣的现象是,西安户籍人口增量远超常住人口增量,这意味着很多人只是把户口迁到了西安,人并不一定在西安工作与生活。

为什么西安的户籍人口增量远高于常住人口呢?估计很大一部分原因是很多人想在西安定居,但又看不上西安的工资,所以先暂且把户口迁到西安方便购房,实际上人还是在其他地方工作赚钱。

从西安重点行业就业人数变化也可以窥见一二。信息传输、软件和信息技术服务业属于典型的高收入行业,但是2018年该行业的就业人数出现负增长。2018年,西安该行业的就业人数为15.21万人,较2017年大幅减少4.08万人。

同样的,高薪行业科学研究和技术服务业的就业人口也出现负增长,2018年相较于2017年减少1.2万人。

不仅如此,金融作为高收入群体也出现就业人数负增长。而且,不仅就业人数减少,就连从业者平均工资也减少了,2017年金融业年平均工资为114884元,2018年下降到108643元,减少6241元。

以上三个行业还是西安就业中的明星行业,是仅有的三个年平均工资超过10万元的行业。

总的来说,西安过去几年确实净流入了很多人口,但是这些人口会不会安心留在西安工作和生活还需要西安提高相关的产业配套,而且只有流入的人口在当地工作和生活才能助力当地消费经济的发展。

同时,陕西人口仅3800万,不比四川,也远少于湖南的7000万人口。集中全省发展省会,如果全省资源厚度有限,也会有心无力,而未来,最重要的资源就是人口。

目前西安的二手房均价在1.2万左右,远高于长沙的1万元,但是和长沙相比,西安在经济方面并不存在优势。唯一优势就是政治地位比长沙高,但,政治地位再高,也需要转换成经济效益,不然就空有外壳了。

西安的未来全看一带一路进程,但是一带一路并不容易,这一点曾在旧文《浅谈应对我国人口锐减和老龄化的几种方法》中简述过:

一带一路沿途要经历多少个国家?除去中国好像有65个。这66个国家,包含了三种肤色:黄、白、黑;三种文化:东亚文化、伊斯兰文化和基督文化。60多个国家之中,基本上每个国家都有两股以上的势力,这个亲中,那个就可能亲美,而且其中不少国家还不太平,今天掌握政权的,明天可能就会被推翻。随便哪个国家出问题,由串联起来的一带一路就会陷入困局。所以啊,一带一路是真的难!

本次疫情,不知道会不会影响到我们一带一路的大战略。经济发展大环境来看,并没有什么值得高兴的;小环境来看,这两年西安的经济数并不出色,未来的发展还有待观察。

对于房价,西安房价主要是16~17年大幅增长的,得益于国家15年的那波助力。然后一直处于横盘震荡状态中。西安当前的房价还是存在不少泡沫的,其中西咸新区的二手房均价已经达到了1.7万水平,西安的房价总体而言无疑是处于高位。

投资是不会推荐投资的,想高位套现的朋友抓紧时间,刚需的话也得谨慎再谨慎。

最后重申一下我的个人看法(仅供参考):

当前任何城市都不值得你去投资当地的房地产,如果是刚需你可以考虑购买,但是需要注意的是我对刚需的定义是——不买房可能会导致家庭破裂。

买房前,请务必和家人摊开说明当前形势,分析利害,然后再做决策。决策之后不管怎么样,同甘共苦,不要再出现互相埋怨。

知道为什么知乎一片喊跌之声吗?

这儿除了刚毕业买不起房的小朋友就是努力迎合你们的房产号儿。

那些努力赚钱尽早上车的人是不会有闲情逸致来这儿发牢骚的。