2014年5月,史蒂夫-鲍尔默以20亿美元的价格买下快船。

2018年11月,鲍尔默在接受美国记者采访的时候表示:“如果我现在想卖球队的话,我猜价格的第一个数字应该是个三。”

言下之意很明显,如果鲍尔默现在出售快船,那么他自己估算的最低价格应该是30亿美元。

4年时间资产增长50%,也许对于那些华尔街的高手来说并不是什么难事,但是作为拥有实体的投资,这样的投资回报率着实不小。

鲍尔默说的是真话么?快船是否值30亿美元。

还是说,这一切都是鲍尔默的老鲍卖瓜,自卖自夸呢?下面就让我们一起来了解下关于NBA球队价值的具体内容。

【NBA30支球队市值均突破10亿美元 尼克斯湖人稳居前二】

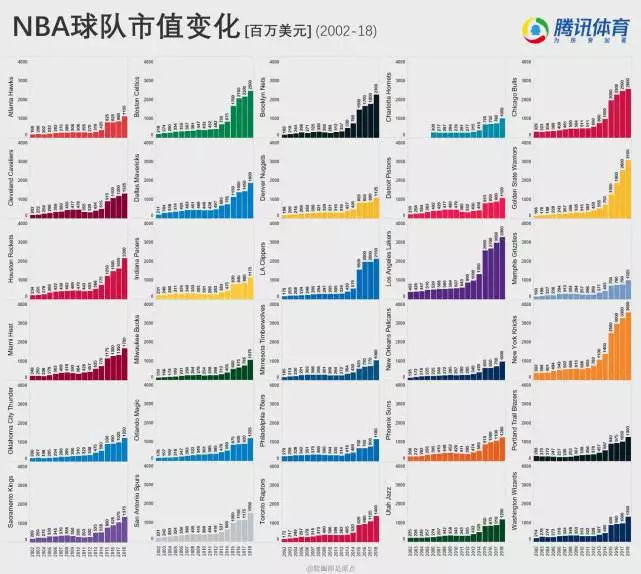

首先先让我们来看看NBA各支球队从2002年到2018年的市值变化。

上图是NBA各支球队从2002年到2018年的市值变化,横轴为年份,纵轴为市值(百万美元),不同的颜色代表不同的球队,所有的球队按照球队首字母排序。

我们可以看到,就算是市值最低的黄蜂,鹈鹕,森林狼,他们2018年的市值也都已经达到了至少10亿美元。顺便说一下,黄蜂老板迈克尔-乔丹,2010年买入黄蜂的时候,花费的价格是1.75亿美元。

也许球迷朋友们会觉得光看这些干巴巴的数字,对于球队市值的整体构成没有什么概念。那么接下来,我们详细的解释一下球队市值的构成。评估一支NBA球队的市值,主要是从四个方面来考量,分别是体育(sport),市场(market),场馆(stadium)和品牌管理(brand management)。

虽然NBA球队市值的变化受到球队战绩,球队老板更替,球队场馆建设等方面的影响很大,但是前两名却一直没有变化过。

纽约尼克斯,洛杉矶湖人。

上图为30支队伍各自的市值变化和联盟总市值的变化,横轴为年份,纵轴为排名。

根据上面的这张图表和福布斯的2018年NBA球队价值榜,尼克斯以36亿美元的市值高居榜首,湖人33亿美元位列第二,而且他们的球队市值每年都保持着稳定的增长。事实上,在2002年到2018年这段时间里,湖人和尼克斯一直牢牢把持着联盟球队市值前两位的位置。

第三名到第七名受到球队战绩的影响比较大。

金州勇士是上升势头最猛的球队之一,2018年的球队市值高达31亿美元,增幅达到19%。从2017年开始,勇士超越了在过去9年时间里一直稳居球队市值第三位的芝加哥公牛,已经连续两年成为球队市值榜的第三名。

芝加哥公牛,波士顿凯尔特人和休斯顿火箭也是经常出现在前七名中的球队。公牛和凯尔特人都是老牌强队,而且在当地有着很好的基础。休斯顿的受众群体巨大,更是成为大量中国球迷心目中的主队,他们在2005和2006年甚至上升至排行榜的第四位和第三位,最近几年略有下滑,但从来没有掉出过前八名。

前七的另外一支球队是布鲁克林篮网,虽然战绩一般,但是有着纽约大都会的加成,最近四年来,篮网的球队市值涨幅也相当喜人。2018年篮网市值达到23亿美元,涨幅28%。

从2018年的球队市值榜上来看,排名最后12位的球队市值都集中在10亿到15亿这个区间中,差距并不是很大。其中新奥尔良鹈鹕市值10亿美元排名垫底,灰熊10.25亿美元排在倒数第二,排在倒数第三的则是乔老板的夏洛特黄蜂,价值10.5亿美元。出现这种情况也可以理解,一方面,这些球队都是小市场球队,并没有纽约,洛杉矶这样的大都市背景,另外一方面,这些球队的战绩也不是那么出色。

不过让人觉得可喜的是,在球队市值榜上排在后10位的球队,2018年的球队市值增幅均超过20%,甚至还有76人这种增幅达到48%的球队出现。可以想象,在不久的未来,NBA各支球队的市值还会进一步的提高。

【2002年NBA总市值不及如今零头,爆炸式增长如何完成?】

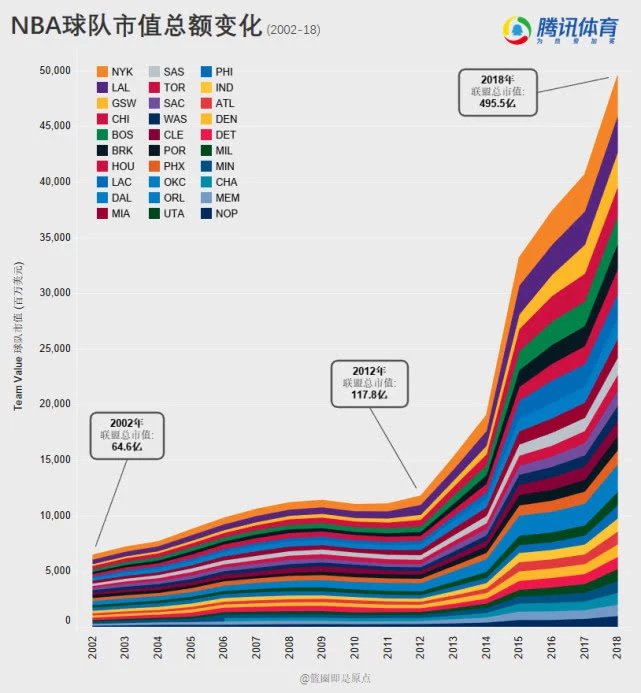

既然说到了市值的提高,那么我们一起来看看NBA球队市值总额从2002年到2018年的变化有多么惊人。

上图是全联盟球队总市值变化,横轴为年份,纵轴为市值(百万美元),图中不同的颜色代表着不同的球队。当然,这种图我们主要是关注市值的变化,具体的颜色,暂时就别深究了。

我们可以看出,2002年时全联盟球队市值为64.6亿美元,10年后的2012年为117.8亿美元,10年时间市值直接翻倍。到了2018年,NBA所有球队的市值已经达到495.5亿美元,是6年前的4倍。

其实通过上面的图我们不难发现,NBA所有球队的市值爆发式增长,集中在2013年,2014年,2015年和2018年这四年。

通过福布斯的数据我们发现,这四年NBA球队总市值增长的比例达到29.4%,25.6%,74.4%和21.8%,这种情况发生的原因是什么呢?

1. 2011年的劳资协议修改

在2011年之前的劳资协议中,球员工资在篮球相关收入中所占的百分比是57%,而资方只有43%的比例。这导致的结果就是球队看着欣欣向荣,结果球员比老板还有钱,老板没钱可赚,自然也不会尽心尽力的去经营这桩买卖。而在2011年的劳资协议中,球员工资和资方在篮球相关收入中五五分账,老板拿的钱多了,积极性高了,自然就会去想方设法提高球队的价值。

因此在2013年和2014年两年时间里,NBA球队的总市值涨幅都超过20%。

2. 2014年的电视转播合同

毫无疑问,2014年NBA签下的9年240亿美元的电视转播合同,为NBA各支球队都注入了一针强心剂。这也算是篮球相关收入的一部分,NBA的各支球队都有着白花花的银子入账。

结果显而易见,2015年,NBA各球队总市值涨幅达到了惊人的74.4%。

3. 2017年的球衣赞助合同

2017年,NBA和耐克签下一份新的球衣赞助合同,加上NBA对球衣广告的全面放开,毫无疑问促成了球队市值的增长。2018年,NBA球队总市值的增幅达到21.8%,虽然比不上前面那三年的增长速度,但是百尺竿头,能够有这样的比例已经很不容易。

事实上,2018年NBA球队的总市值比起上一年增长了8885万美元,按照实际金额来算的话,仅次于签下240亿转播合同后的增长。

【9支球队17年从未亏损 大都市球会的魅力无人可挡】

说到这里可能会有球迷有疑问了,这些球队的市值一直在上升,为什么还有不少新闻,说NBA大多数球队还处于亏损状态?事实情况究竟如何,NBA的球队到底是亏本还是赚钱呢?一起来看看。

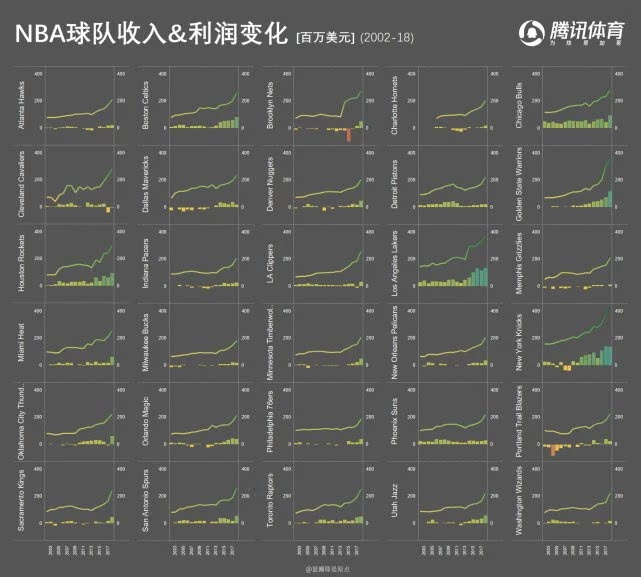

上图所示的是2002年来各队收入和利润统计,横轴为年份,纵轴是金额(百万美元)。

图中的线条表示收入,越绿表示收入越高,越黄表示收入越低;条形图表示利润,是正增长还是负增长一目了然,颜色越绿代表利润越高,颜色越黄代表利润越低。

首先我们来看看这些年里没有任何一年出现亏损的球队。

波士顿凯尔特人,芝加哥公牛,底特律活塞,金州勇士,休斯敦火箭,洛杉矶湖人,菲尼克斯太阳,圣安东尼奥马刺和多伦多猛龙。

从上面的图中我们可以看出,芝加哥公牛的球迷是最为忠诚的。

在最近这几年时间里,虽然公牛也有罗斯这样的球员涌现,但是整体来说战绩并不怎么出色。但是公牛的利润却相当稳定,总收入也是一路走高。虽然没有爆发式的增长,但是好在每年都有远高于联盟平均值的收入。

不亏是篮球之神成名的球队,篮球氛围让人佩服。

而从最近几年的增幅来看,增幅最为喜人的球队有四支:火箭,湖人,勇士和尼克斯。

勇士和火箭的增长可以理解,两支球队本身所在的地区都有着不错的人口基数,加上球队最近今年来战绩出色,带来利润增长也在情理之中。

湖人在最近几年一直处于话题漩涡的中心,不管是科比的退役,连续几年高顺位新秀的表现,还是2018年夏天勒布朗-詹姆斯的加盟,球队的热度从来就没有下降过。在过去的四年时间里,湖人不仅仅有着很高的收入,而且也创造了极高的利润,甚至要远远超过勇士和火箭。除了话题之外,洛杉矶本身大都市的属性也为湖人加分不少。

和球队成绩最不搭边的要算尼克斯了,尼克斯最近8年中,除了2015年之外,收入利润几乎都一直在稳步增长。2018年尼克斯的总收入已经超过了4亿美元,这在NBA中可谓独一份儿,别无分号。

也难怪尼克斯打的再烂,依然是不少球员心中的香饽饽。但是一旦加盟尼克斯,球员所承受的心理压力,也是在其他地方无法比拟的。

“如果你爱他就送他去纽约,因为那里是天堂。如果你恨他也送他去纽约,因为那里是地狱,”这句话,果然不是在骗我。

【不愧为土豪老板 快船掘金两队负债率竟然为0%】

上面说的是联盟各支球队的收入和利润,那么接下来我们看看联盟各支球队的负债率。

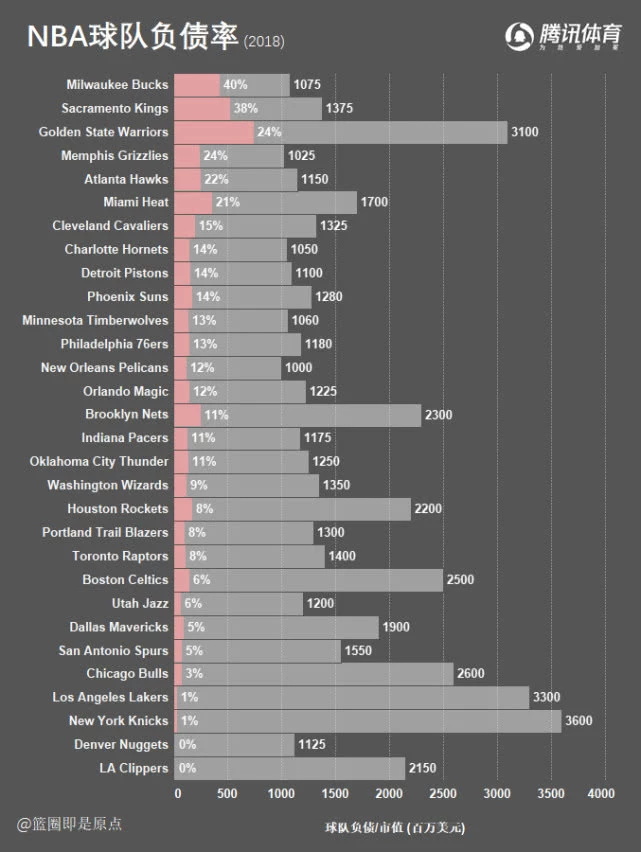

上图代表的是联盟各支球队的负债率,灰色透明条形表示2018年球队市值,红色条形则表示负债部分,按照球队的负债率从高到低进行排序。

在这里先解释一下负债率,所谓负债率,即资产负债率,是用来衡量企业利用债权人提供资金进行经营活动的能力,以及反映债权人发放贷款的安全程度的指标。简单的说,负债率就是反应球队的总资产中,有多大比例是通过借款来筹资的。

好吧,了解了这些之后,来膜拜一下NBA中的两位老板。

快船老板鲍尔默和掘金老板科伦克,俩人的资产分别排名NBA所有老板中的第一和第四位。这两位老板果然是大富豪,经营球队完全不依靠借贷或者借款,全是用自己的钱来投入。

0%的负债率,只有绝对财大气粗的老板才能干得出来。

当然,除了0%负债率的快船和掘金之外,尼克斯,湖人,公牛三大巨头的负债率也都低于5%,背后老板的实力可见一斑。

相对来说负债率比较糟糕的球队有六支,他们的负债率都超过20%。

密尔沃基雄鹿(负债率40%),萨克拉门托国王(负债率38%),金州勇士(负债率24%),孟菲斯灰熊(负债率24%),亚特兰大老鹰(负债率22%)和迈阿密热火(负债率21%)。

看起来很高,但是作为一个企业来看的话,其实并非不可接受。

比如苹果公司的负债率也常年高于30%,不过低于40%的负债率已经被评价为资本结构稳健。再回过头来看看NBA的这些球队,虽然负债率有高有低,但是整体来说,都处于一个良性经营的范围。

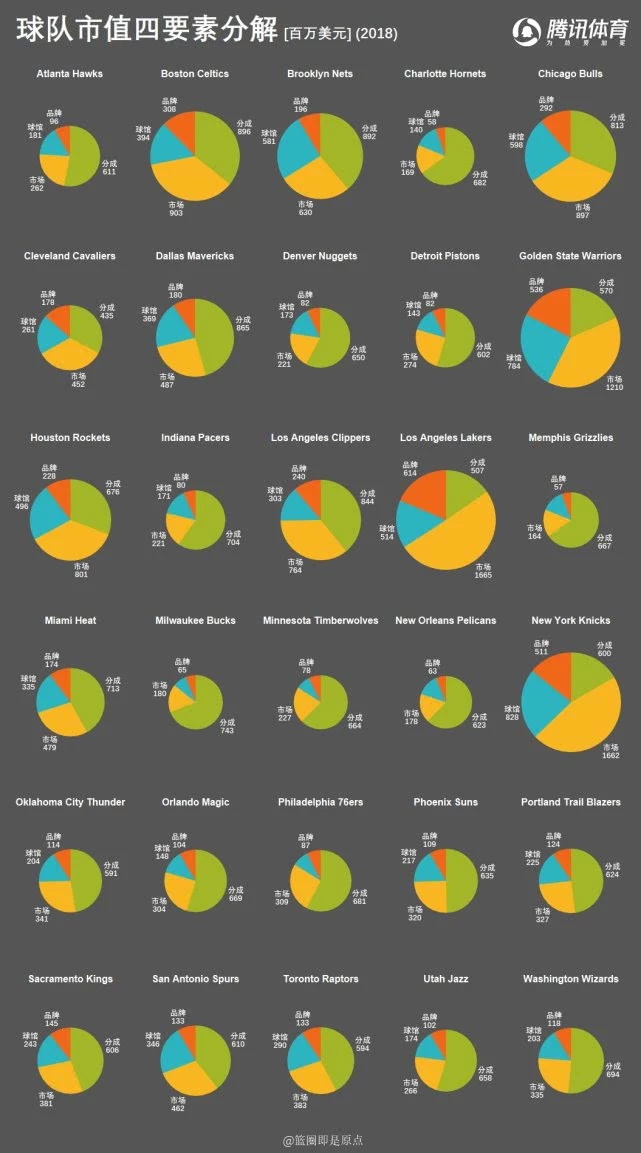

既然谈到了负债率,接下来我们详细的了解一下NBA各支球队的四要素分解。之前我们已经说过,评估一支NBA球队的市值,主要是从四个方面来考量,分别是体育(sport),市场(market),场馆(stadium)和品牌管理(brand management)。

上图是NBA各队2018年市值的四要素组成,其中红色代表品牌管理,黄色代表市场,绿色代表体育,蓝色代表球馆。数值的单位是百万美元,面积大小代表该球队的总市值。

从图片我中我们不难发现,市值最高的几支球队,市场(所在城市也包括在市场内)占据的比例相当高。

湖人和尼克斯的市场占比都已经达到总市值的50%左右。其他几支市值较高的球队,例如火箭,勇士,公牛,凯尔特人和快船,市场也都至少占据了总市值的三分之一。看到这里,我们就能够理解为什么很多明星球员对于大城市球队趋之若鹜。就用勒布朗-詹姆斯2018年夏天转投湖人来看,湖人的市场价值达到16.65亿美元,而骑士的市场价值只有4.52亿美元,几乎是四倍的差距,能够给詹姆斯本人带来多少的增益可想而知。

与几支超级强队相反,那些球队市值比较低的球队,占据球队市值最大比例的都是体育(即体育相关分成)。虽然说NBA的营销蒸蒸日上,日后肯定会给各支球队带去更多的财富,但是对于真正的大老板来说,这难免有点寄人篱下的意思。利用NBA的影响力,开发球队自己的市场,才是球队最需要做的事情。

以火箭为例,2010年时他们的市场价值1.58亿美元,在球队市值中占比35.7%;2018年他们的市场价值8.01亿美元,在球队市值中占比36.4%。

别小看这0.7个百分点的增长,如果用2018年球队市值来转化的话,就是1540万美元,足以见得火箭在开发市场这一块的努力。一方面是球队战绩出色,美国本土市场得到开发,另外一方面,火箭在海外市场的长期耕耘也收到回报。

【球队和球星如何影响市值? 打的快还是慢其实并没关系】

前面说到,球队战绩出色会更好的开发美国市场和海外市场,那么,球队的战绩和球队的市值到底有没有关系呢?究竟哪些因素会影响球队的市值呢?下面还是让我们先来看图。

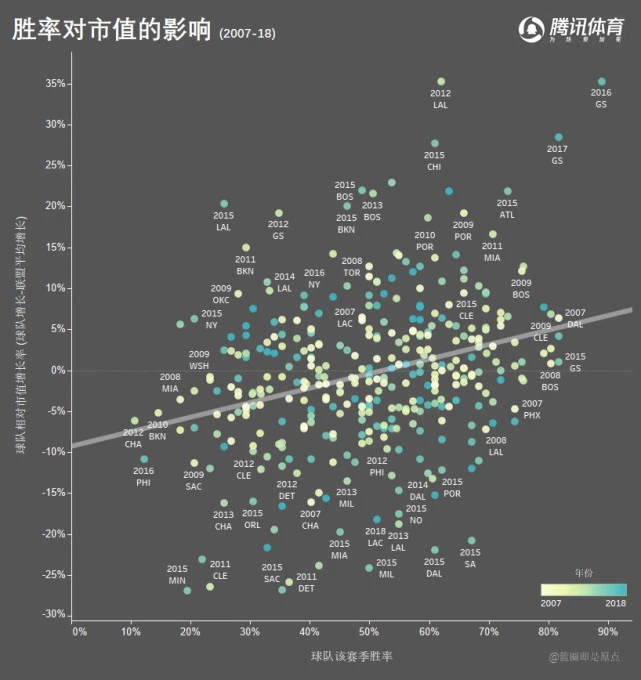

上图是2007年以来球队胜率对市值变化的影响。横轴为球队该赛季胜率,纵轴为球队市值的相对增长率(球队增长-联盟平均增长)。

从图中我们可以看出,球队的战绩对球队市值的增长的确有着一定的作用。比如2016年的勇士和2017年的勇士,这段时间内所有球队中排名前两位的单赛季胜率,这两年勇士市值的相对增长率也排在第一和第三位。

但是这种关系似乎并不绝对。比如2015年的湖人,他们的胜率不足30%,但是球队市值的相对增长率却相当不错。

既然球队的战绩对市值影响并不绝对,那么球星的表现是否会影响球队的市值呢?

上图体现的是球队球星的数量对市值变化的影响。横轴为全明星得分(计算方法为:球队该年全明星得票/该年票王得票,大致表示球队该年球星数量);纵轴是球队市值相对增长率。

我们可以看出,球星的数量对于球队市值的影响同样很明显。

不过我们也可以看出,一般一名超级球星刚加盟某只球队的第一年,或者球星爆发的第一年,对于球队的市值影响会比较大。比如2016年和2017年的勇士,比如2011年的迈阿密,但是随着新鲜劲儿过去,对于市值增长的影响幅度开始减少。

比如2018年的勇士,2012年和2013年的热火,在市值相对增长率上都没有什么亮点。

那么我们来做个总结。

上图是影响市值相对增长率的因素和对市值相对增长率影响程度的图标。

我们可以看出,对市值相对增长率影响比较大的项目有胜率,相对进攻效率,相对百回合净胜和全明星得分;而至于相对节奏和相对防守效率则没有什么太大的影响。

细细想来,的确是这么回事。

球队赢得多,相对百回合净胜分多,就会打出更响亮的名声,会有更多的球迷来观赛,会有更多的球迷了解这支球队,能够很快的发散影响力,扩大市场。

而进攻效率是决定球队打法是否华丽的关键,比如这几年的勇士和火箭,进攻效率奇高,水银泻地般的进攻也能够有效的扩大球队的市场。

全明星得分,是代表球队中球星的多少,好的球星无疑是球队的优质资产,全明星得分越高,代表着该球队的优质资产越高,自然也会更多的影响到球队市值。

至于相对防守效率,一般来说不太会有球迷特别热衷于防守方面的数据,自然也就带不来什么太大影响。

比较奇怪的是,相对节奏的快慢对于市值的影响相当小。看来大家关注的不是球队的快慢,而是随之带来的进攻效率,毕竟没有谁愿意花着篮球门票去看一场折返跑的比赛,精彩的攻防对决才更吸引人。

【快船30亿美元确有溢价成分 乔丹买黄蜂神话一去不复返】

看完了上面这些,相信大家也对于NBA球队市值的由来,组成部分和在变化规律有了一定的了解。

那么又回到开篇的问题?快船究竟是不是值30亿美元呢?

在文章中我们已经知道,快船2018年的球队估价是21.5亿美元,并不到30亿。但是生意场上,一边开价,一边讨价还价,最终达到一个双方都满意的价格才是根本,至于福布斯计算的市值,只是一个参考。最终的成交价,多少会有一些溢价的成分。

比如2014年鲍尔默收购快船时的20亿美元和2017年费尔蒂塔收购火箭时的22亿美元,都要高出当时球队的市值估价。2014年快船的市值估价为5.75亿美元,而2017年火箭的市值估价是16.5亿美元。当然,几年下来,现在两支球队的市值估价都已经达到甚至超过了当时被收购时的价格。

所以鲍尔默说的也没错,要想从他手里买快船,就算出30亿美元,还要看他乐不乐意。

像迈克尔-乔丹那样只花了1.75亿美元就收购一支NBA球队的事情,恐怕以后再也不会发生了。